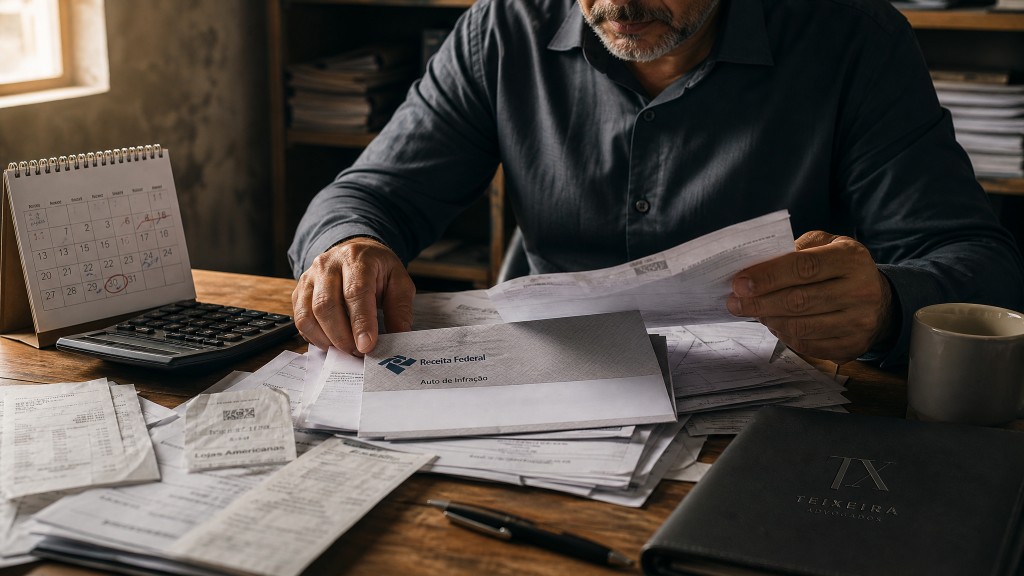

Você abre a correspondência da Receita Federal e seu coração dispara. É um auto de infração. Multa pesada. Linguagem técnica incompreensível. E aquela pergunta que não sai da cabeça: “Tenho direito de contestar ou já estou condenado a pagar?”

A resposta é direta: você tem direito de defesa, mas o prazo é curto e a estratégia precisa ser cirúrgica. Ignorar o auto ou pagar sem análise técnica pode significar aceitar uma cobrança ilegal, perder patrimônio e enfrentar execução fiscal desnecessária.

Este artigo traduz o caminho jurídico para contestar o auto de infração antes que ele vire dívida ativa — e mostra como atuamos em cada etapa do contencioso administrativo tributário (DRJ e CARF) para anular ou reduzir cobranças da Receita Federal.

O que é o auto de infração e por que ele não é uma “sentença”

O auto de infração é o documento que a Receita Federal emite quando identifica uma irregularidade tributária: falta de recolhimento de imposto, erro de cálculo, glosa de crédito de PIS/COFINS, omissão de receita, entre outros.

Mas atenção: receber o auto não significa que você está automaticamente condenado. Juridicamente, o auto é apenas o lançamento do crédito tributário — o ato formal que “constitui” a dívida no sistema da Receita.

A lei garante ao contribuinte o direito de impugnar administrativamente esse lançamento antes que ele se torne definitivo. É nessa janela que tudo se decide:

- Se você não contestar no prazo: o crédito se torna definitivo e segue para inscrição em dívida ativa da União.

- Se você contestar tecnicamente: pode suspender a exigibilidade do crédito, anular multas, corrigir cálculos ou até ganhar integralmente o processo sem pagar nada.

O problema é que a maioria dos empresários e pessoas físicas não sabe que tem esse direito — ou age tarde demais.

Prazo fatal: 30 dias para reagir ou perder a melhor chance de defesa

O prazo para impugnar o auto de infração é de 30 dias corridos a partir da data em que você foi cientificado. Essa ciência pode acontecer de três formas:

- Por correspondência postal (AR — Aviso de Recebimento)

- Por meio do e-CAC (Centro Virtual de Atendimento da Receita Federal)

- Pelo Domicílio Tributário Eletrônico (DTE), no caso de empresas optantes

O prazo começa a correr a partir do momento em que você (ou seu representante legal) tem acesso ao auto. Não há prorrogação automática. Perder esse prazo significa perder a primeira — e mais eficaz — oportunidade de defesa.

Quando o prazo expira sem impugnação, o crédito tributário se torna definitivo. A partir daí, a Receita inscreve o débito em dívida ativa e encaminha para a Procuradoria-Geral da Fazenda Nacional (PGFN), que ajuíza execução fiscal.

É nesse ponto que a situação sai do controle: bloqueio de contas, penhora de bens, protesto do CPF ou CNPJ, impossibilidade de emitir certidão negativa e inclusão em cadastros de inadimplentes.

O que acontece se você ignorar o auto de infração

Muitos empresários acreditam que “deixar para resolver depois” é uma opção. Não é. Ignorar o auto de infração desencadeia uma sequência de consequências legais que só pioram com o tempo:

1. Inscrição em dívida ativa da União

Após o prazo de defesa, se não houver impugnação ou se a impugnação for rejeitada em última instância administrativa, o crédito é inscrito em dívida ativa. A dívida ativa é um título executivo extrajudicial — ou seja, a União pode cobrá-la diretamente na Justiça, sem precisar de processo de conhecimento.

2. Execução fiscal e penhora de bens

A PGFN ajuíza execução fiscal e pode penhorar bens, bloquear contas bancárias via sistema Bacenjud, penhorar faturamento da empresa e até arrestar imóveis e veículos.

3. Impossibilidade de certidão negativa

Enquanto o débito existir, você não consegue CND (Certidão Negativa de Débitos) ou CPD-EN (Certidão Positiva com Efeitos de Negativa). Isso impede contratos com o governo, participação em licitações, obtenção de financiamentos e até emissão de passaporte em alguns casos.

4. Protesto e inclusão no Cadin

A dívida ativa pode ser protestada em cartório e incluída no Cadin (Cadastro Informativo de Créditos não Quitados do Setor Público Federal). Isso prejudica crédito, operações financeiras e a reputação comercial.

5. Juros e correção monetária crescentes

O valor do débito cresce mensalmente com juros Selic, tornando a dívida progressivamente impagável.

A boa notícia: todos esses riscos podem ser evitados se você contestar o auto de infração antes da inscrição em dívida ativa.

⚖️ Leitura Recomendada:

Como funciona a defesa administrativa: DRJ e CARF

A defesa contra o auto de infração se dá no âmbito do contencioso administrativo tributário federal, que possui duas instâncias de julgamento:

1ª instância: DRJ (Delegacia da Receita Federal de Julgamento)

Quando você apresenta a impugnação administrativa dentro do prazo de 30 dias, o auto de infração é remetido à DRJ. A DRJ é o órgão da Receita Federal responsável por julgar, em primeira instância, as contestações dos contribuintes.

A impugnação suspende a exigibilidade do crédito tributário (art. 151, III, do Código Tributário Nacional). Isso significa que, enquanto o processo tramita, a Receita não pode inscrever o débito em dívida ativa, ajuizar execução fiscal, penhorar bens ou protestar o nome do contribuinte.

O julgamento na DRJ pode:

- Anular integralmente o auto de infração (se houver vício formal grave ou se a cobrança for reconhecida como indevida)

- Reduzir o valor do crédito (corrigindo cálculos ou aplicando multa menor)

- Manter integralmente a autuação (se a Receita comprovar a infração e a defesa não prosperar)

Se a decisão da DRJ for desfavorável (total ou parcialmente), o contribuinte pode recorrer à segunda instância: o CARF.

2ª instância: CARF (Conselho Administrativo de Recursos Fiscais)

O CARF é um órgão paritário, composto por representantes da Fazenda Nacional e dos contribuintes. É considerado o “tribunal administrativo” mais técnico e especializado em matéria tributária no Brasil.

Aqui, a estratégia muda de patamar. Atuamos com:

- Recursos voluntários atacando os fundamentos da decisão da DRJ

- Pesquisa de precedentes favoráveis das câmaras e turmas do CARF

- Sustentação oral quando estratégico (presencial ou virtual)

- Embargos de declaração para corrigir omissões ou contradições no julgamento

- Recurso especial em caso de divergência entre turmas julgadoras

O CARF tem histórico de reverter decisões da DRJ em teses complexas, especialmente quando há jurisprudência recente do STJ, súmulas vinculantes do STF ou pareceres favoráveis da PGFN.

Importante: o contencioso administrativo é mais rápido, mais barato e mais eficaz do que a defesa judicial. Ganhar no CARF encerra o caso definitivamente, sem necessidade de ação judicial, depósito, penhora ou recurso.

O que analisamos antes de elaborar a impugnação

Quando você nos procura com um auto de infração, nossa primeira providência é fazer um diagnóstico técnico completo do lançamento. Não protocolamos defesa genérica. Analisamos cada detalhe do auto em busca de vícios formais, materiais e processuais que possam anular ou reduzir a cobrança.

Vícios formais (nulidades do auto)

- Falta de fundamentação legal adequada: o auto precisa indicar claramente qual norma foi violada e como se configurou a infração. Se a fundamentação é genérica ou equivocada, o auto é nulo.

- Incompetência da autoridade fiscal: a autoridade que lavrou o auto tinha competência territorial e material para fazê-lo?

- Ausência de intimação prévia: em certos casos, a Receita precisa intimar o contribuinte para apresentar documentos antes de lavrar o auto. Se isso não ocorreu, há cerceamento de defesa.

- Vício de ciência: a ciência do auto foi válida? O prazo para defesa foi contado corretamente?

Vícios materiais (erro na aplicação da lei)

- Inocorrência do fato gerador: a situação descrita no auto efetivamente configura obrigação tributária?

- Erro de enquadramento legal: a Receita aplicou norma revogada, inconstitucional ou que não se aplica ao caso concreto?

- Cálculo incorreto de tributo e multa: os valores estão corretos ou há erro aritmético, aplicação de alíquota errada ou dupla contagem?

- Prescrição ou decadência: o prazo para a Receita lançar o crédito já expirou?

- Violação ao princípio da tipicidade tributária: a conduta não configura infração prevista em lei?

Teses jurídicas favoráveis recentes

O contencioso administrativo é dinâmico. Súmulas, precedentes e pareceres surgem constantemente, criando novas oportunidades de defesa. Pesquisamos:

- Precedentes do CARF que reconhecem a ilegitimidade de cobranças similares

- Súmulas vinculantes do STF e súmulas do STJ

- Decisões de Tribunais Superiores favoráveis ao contribuinte

- Pareceres da PGFN que orientam pela não cobrança em casos específicos

- Soluções de consulta da Receita Federal que interpretam a norma de forma favorável

Com base nessa análise, elaboramos a impugnação administrativa sob medida, atacando os pontos frágeis e explorando todas as teses jurídicas aplicáveis ao caso.

Estrutura técnica da impugnação administrativa

A impugnação administrativa é a peça central da defesa. Ela precisa ser técnica, fundamentada e completa — mas ao mesmo tempo clara e objetiva. Não há espaço para argumentação genérica.

Estruturamos a impugnação em seções estratégicas:

Seção 1 – Preliminares (vícios formais)

Atacamos eventuais nulidades do auto de infração:

- Nulidade do auto por ausência de fundamentação

- Incompetência da autoridade fiscal

- Cerceamento de defesa ou falta de intimação prévia

- Vício de ciência ou contagem equivocada do prazo

Seção 2 – Mérito (questões materiais)

Discutimos a legalidade da cobrança em si:

- Inocorrência do fato gerador alegado pela Receita

- Erro de enquadramento legal (aplicação de norma revogada, por exemplo)

- Cálculo incorreto de tributo e multa

- Prescrição ou decadência do direito de lançar

- Violação ao princípio da tipicidade tributária

Seção 3 – Teses jurídicas favoráveis

Apresentamos precedentes, súmulas e decisões que sustentam a defesa:

- Precedentes do CARF favoráveis ao contribuinte

- Súmulas vinculantes do STF

- Decisões de Tribunais Superiores

- Pareceres da PGFN que orientam pela não cobrança

Seção 4 – Provas documentais

Anexamos toda a documentação que comprova a regularidade da operação:

- Contratos, notas fiscais, livros contábeis, declarações fiscais

- Pareceres técnicos contábeis

- Documentos que comprovam a licitude da operação contestada

Seção 5 – Pedidos finais

Formulamos pedidos em ordem de preferência:

- Principal: anulação integral do auto de infração

- Subsidiário 1: redução da multa e aplicação da alíquota mínima

- Subsidiário 2: reconhecimento de erro de cálculo e recomposição do lançamento

O protocolo é feito eletronicamente via e-CAC, garantindo que a defesa chegue dentro do prazo e que a ciência do protocolo seja documentada eletronicamente.

O que você precisa fazer agora (passo a passo prático)

Se você recebeu um auto de infração da Receita Federal, siga estas providências imediatas:

1. Acesse o e-CAC imediatamente

Entre no Centro Virtual de Atendimento da Receita Federal e baixe o auto de infração completo em PDF. Se você é pessoa jurídica e optante do DTE, verifique também as notificações eletrônicas.

2. Confira a data de ciência

Identifique quando você foi oficialmente cientificado do auto. Pode estar na notificação postal (AR), na tela do e-CAC ou no registro do DTE. Conte o prazo de 30 dias corridos a partir dessa data.

3. Reúna documentação fiscal e contábil

Separe todos os documentos relacionados ao período autuado:

- Auto de infração completo (incluindo anexos, planilhas de cálculo e relatório fiscal)

- Declarações fiscais do período (EFD-Contribuições, DCTF, ECD, ECF)

- Notas fiscais de entrada e saída relacionadas à infração apontada

- Contratos (se a autuação envolver operações específicas)

- Livros contábeis e razões analíticos (demonstrações financeiras, balancetes)

- Documentos bancários (se a Receita alega omissão de receita com base em depósitos)

- Pareceres contábeis ou laudos técnicos (se já houver análise interna)

- Correspondências anteriores da Receita (intimações, termos de início de fiscalização)

4. Entre em contato com o escritório antes de tomar qualquer decisão

Não pague. Não parcele. Não assine nada sem análise técnica.

O pagamento implica renúncia ao direito de defesa e reconhecimento da dívida. Você pode estar pagando uma cobrança ilegal ou excessiva. Parcelar significa confessar a dívida. Se houver tese de defesa, você perde a chance de discussão. Assinar confissão de dívida ou acordo sem análise jurídica pode resultar em renúncia a direitos processuais importantes.

5. Aguarde o diagnóstico técnico antes de decidir

Analisamos o auto, identificamos vícios formais e materiais, pesquisamos teses aplicáveis e apresentamos um parecer sobre viabilidade de defesa, chances reais de sucesso e estimativa de resultado.

Só então você decide — com segurança — se vai impugnar, se vai tentar acordo ou se, eventualmente, o pagamento realmente é a melhor opção (o que é raro).

⚖️ Leitura Recomendada:

Por que o contencioso administrativo é mais estratégico que a Justiça

Muitos empresários pensam: “Se eu perder no administrativo, depois resolvo na Justiça.” Essa visão é equivocada por três razões:

1. O administrativo é mais rápido e mais barato

Ganhar no CARF encerra o caso definitivamente, sem custos judiciais, sem depósito integral do débito, sem risco de penhora e sem a demora do Judiciário (que pode levar anos até trânsito em julgado).

2. O CARF tem julgadores especializados em Direito Tributário

Ao contrário do Judiciário, onde juízes generalistas decidem causas tributárias complexas, o CARF tem conselheiros especializados, com precedentes mais previsíveis e aplicáveis.

3. Perder o prazo administrativo enfraquece a defesa judicial

Se você não impugnar o auto no prazo, o Judiciário tende a validar o lançamento, porque presume que o contribuinte concordou com a cobrança. A defesa judicial se torna mais difícil e restrita.

Além disso, a impugnação administrativa suspende a exigibilidade do crédito (art. 151, III, do CTN). Isso impede execução fiscal, penhora, protesto e negativação enquanto o processo tramita.

Portanto, contestar no administrativo não é só uma alternativa — é a melhor estratégia processual para evitar danos patrimoniais imediatos e resolver o problema de forma definitiva.

Nosso diferencial: 35 anos de tradição em contencioso tributário

O Teixeira Advogados atua há mais de três décadas em Brasília, cidade-sede do CARF, do STJ e dos principais órgãos de julgamento tributário do país. Essa localização estratégica nos dá acesso direto às instâncias administrativas e judiciais, facilitando sustentações orais, acompanhamento de sessões e relacionamento técnico com julgadores.

Não somos um escritório generalista que eventualmente pega um caso tributário. Vivemos o dia a dia do contencioso administrativo fiscal. Conhecemos os julgadores, as súmulas, os precedentes e as teses que realmente funcionam na DRJ e no CARF.

Nossa atuação se baseia em três pilares:

1. Análise técnica antes de qualquer decisão

Não aceitamos casos às cegas. Fazemos diagnóstico completo do auto de infração, identificamos chances reais de sucesso e apresentamos ao cliente um plano de ação claro, com estimativa de resultado e cronograma processual.

2. Atuação em todas as fases do contencioso administrativo

Da análise inicial do auto até o julgamento final no CARF, passando por recursos, sustentações orais, embargos de declaração e eventual transição para a Justiça (se necessário).

3. Foco em evitar a dívida ativa

Nosso objetivo é resolver o problema antes que vire execução fiscal. Queremos anular ou reduzir o crédito ainda no administrativo, poupando tempo, dinheiro e desgaste do cliente.

Mantemos o cliente informado sobre cada etapa do processo, com acesso ao andamento no e-CAC, cópias de peças processuais e reuniões periódicas de alinhamento estratégico.

⚖️ Resumo Estratégico: Teixeira Advogados

- Atenção ao Risco: Ignorar o auto de infração ou deixar o prazo expirar significa aceitar uma cobrança que pode ser ilegal — e enfrentar inscrição em dívida ativa, execução fiscal, penhora de bens e destruição da sua certidão negativa.

- A Solução Legal: Analisamos o auto de infração linha por linha, identificamos vícios formais e materiais, elaboramos impugnação administrativa técnica e atuamos em todas as instâncias do contencioso (DRJ e CARF) para anular ou reduzir a cobrança antes que vire dívida ativa.

- Seu Próximo Passo: O prazo é curto. Fale com nossos advogados agora para analisar seu auto de infração.

Receber um auto de infração não é o fim — é o começo de uma defesa técnica que pode preservar seu patrimônio, sua certidão negativa e sua tranquilidade. Mas só se você agir dentro do prazo, com estratégia sólida e assessoria especializada. Não deixe o tempo passar. Entre em contato com o Teixeira Advogados e transforme esse auto de infração em oportunidade de defesa vitoriosa.