A Troca Que Pode Mudar Seu Patrimônio (Se Você Souber Como Fazer)

Você tem um apartamento de dois quartos, mas a família cresceu. Precisa de mais espaço. Ou talvez seja o contrário: os filhos saíram de casa e aquele imóvel grande virou um peso. Você encontrou o imóvel ideal para trocar, mas surge a dúvida: como fazer essa troca de forma segura e legal?

A boa notícia é que a legislação brasileira não só permite como regulamenta esse tipo de operação. Chama-se permuta de imóveis, e ela pode ser a solução perfeita para quem quer trocar de imóvel sem passar pela burocracia de vender primeiro, esperar o dinheiro cair e só depois procurar outro.

A má notícia? Sem planejamento jurídico adequado, você pode trocar seu patrimônio por uma dor de cabeça. E é exatamente por isso que este artigo existe.

O Que É Permuta de Imóveis (E Por Que Ela Pode Ser Sua Melhor Escolha)

Permuta é o contrato pelo qual duas partes trocam propriedades entre si, sem necessariamente envolver dinheiro. É diferente de uma compra e venda porque não há um vendedor e um comprador — há dois proprietários que desejam trocar seus bens.

A permuta está regulamentada nos artigos 533 e 534 do Código Civil brasileiro. Na prática, funciona assim:

- Você é dono de um apartamento no Plano Piloto

- Outra pessoa é dona de uma casa em Águas Claras

- Vocês trocam: você fica com a casa, ela fica com o apartamento

- Se houver diferença de valor, uma parte paga a outra (isso se chama “torna”)

- Tudo é formalizado em contrato e registrado no cartório de imóveis

Por que escolher a permuta?

Simples: você elimina etapas. Não precisa vender seu imóvel, esperar o comprador conseguir financiamento, receber o pagamento, procurar outro imóvel, negociar novamente… Na permuta, tudo acontece em uma única operação.

Além disso, se bem estruturada, a permuta pode gerar economia tributária significativa — especialmente após decisões recentes do Superior Tribunal de Justiça que beneficiam esse tipo de operação.

Como Funciona a Permuta na Prática (Passo a Passo Seguro)

A permuta não é simplesmente “trocar as chaves”. Existe um procedimento legal que precisa ser seguido à risca para garantir que você realmente se torne proprietário do novo imóvel.

1. Negociação e Acordo Preliminar

Primeiro, você e a outra parte precisam concordar com os termos básicos:

- Quais imóveis estão sendo trocados

- Qual o valor atribuído a cada um

- Se haverá diferença em dinheiro (torna)

- Quando será feita a troca de posse

Atenção: nunca confie apenas em acordo verbal. Mesmo nessa fase inicial, formalize tudo em um compromisso de permuta por escrito. Isso evita que uma das partes desista no meio do caminho e você perca tempo e dinheiro.

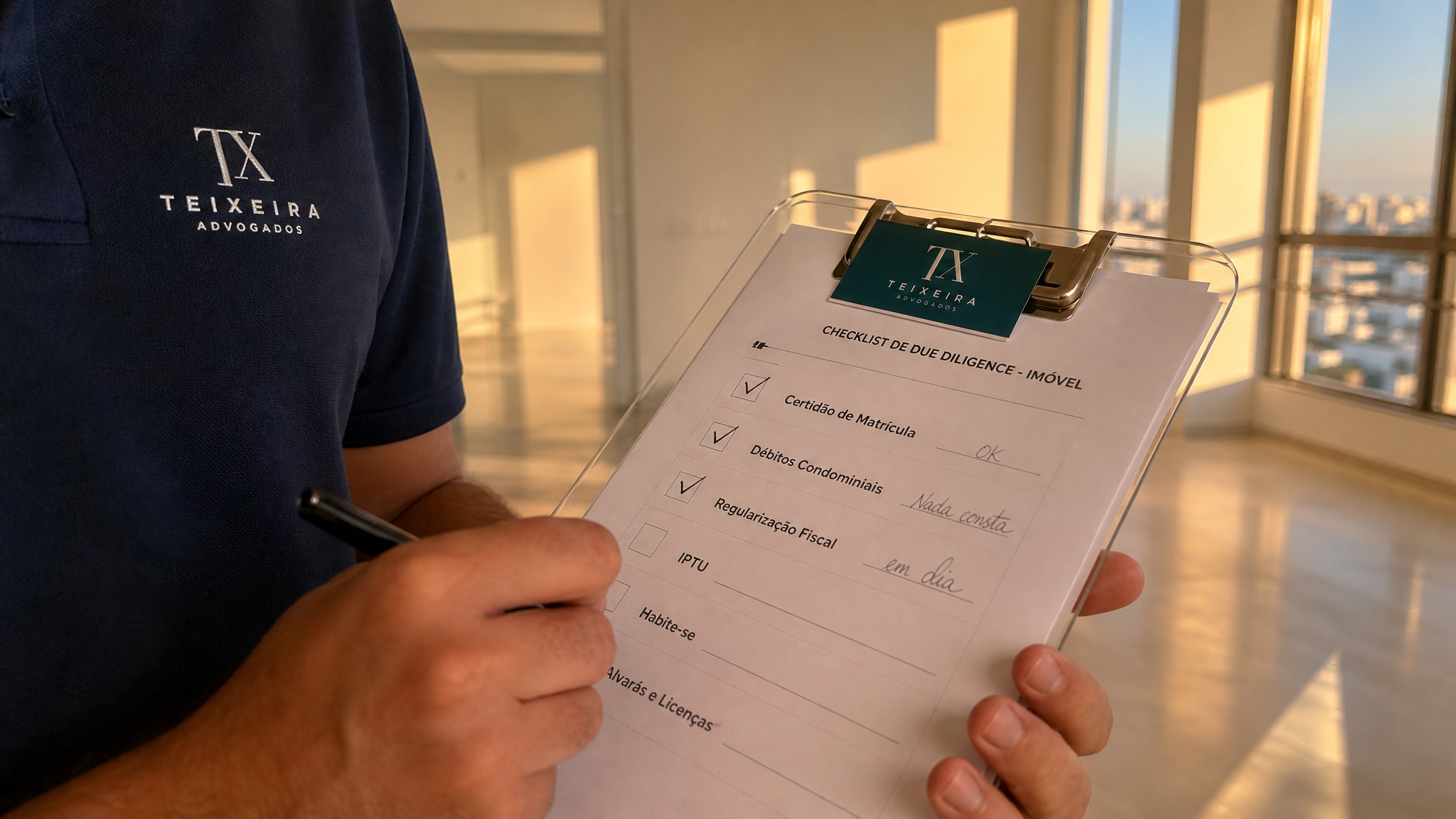

2. Investigação Jurídica dos Imóveis (Due Diligence)

Esta é a fase mais importante e a que muita gente pula — para se arrepender depois.

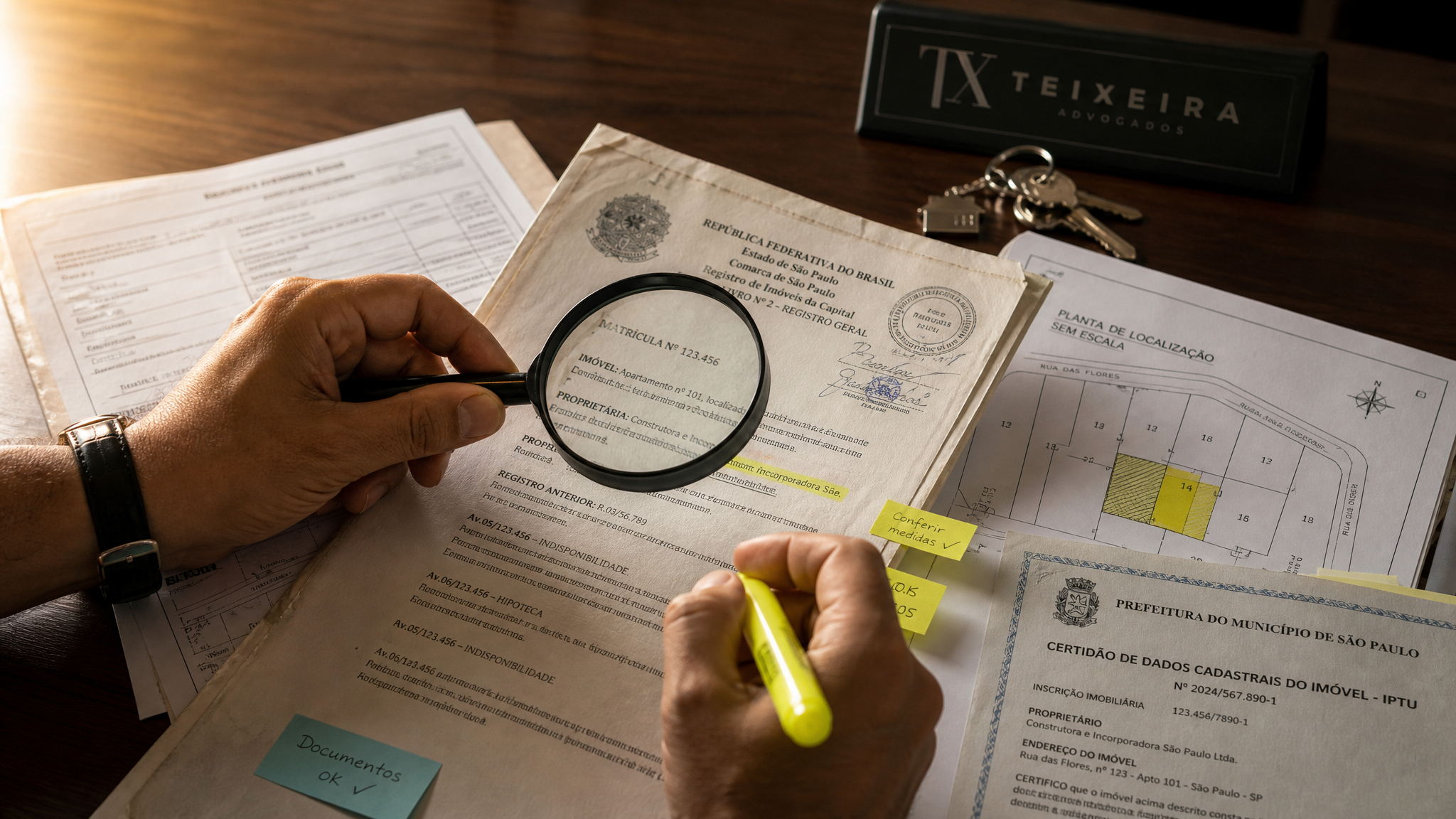

Antes de assinar qualquer coisa definitiva, você precisa investigar a fundo o imóvel que vai receber. E a outra parte deve fazer o mesmo com o seu.

O que verificar:

- Certidão de matrícula atualizada (mostra quem é o verdadeiro dono e se há problemas no imóvel)

- Débitos de IPTU, condomínio, água, luz

- Existência de penhoras, hipotecas, usufrutos

- Regularização do imóvel (habite-se, aprovação na prefeitura)

- Certidões negativas de débitos federais, estaduais e municipais do proprietário

Caso real: Um cliente veio até nós após ter feito uma permuta sem assessoria jurídica. Recebeu um imóvel que parecia perfeito, mas descobriu — tarde demais — uma execução fiscal de R$ 200 mil que estava registrada na matrícula. Como o registro já tinha sido feito, ele se tornou responsável pela dívida.

Esse tipo de situação é evitável com uma simples análise prévia. Assim como acontece na due diligence imobiliária, a investigação preventiva pode economizar centenas de milhares de reais.

⚖️ Leitura Recomendada:

3. Elaboração do Contrato de Permuta

Com a investigação concluída e tudo certo, é hora de elaborar o contrato definitivo.

Um bom contrato de permuta deve conter:

- Qualificação completa das partes e dos imóveis

- Cláusula de saneamento: cada parte garante que está entregando o imóvel livre de dívidas e problemas

- Valor atribuído a cada imóvel (importante para fins tributários)

- Torna (se houver): como será paga a diferença, prazos, garantias

- Prazo para registro no cartório de imóveis

- Responsabilidade sobre tributos: quem paga ITBI, escritura, registro

- Multa por descumprimento

- Condições suspensivas: se houver (exemplo: permuta só vale se um financiamento for aprovado)

Contratos genéricos baixados da internet não protegem seu patrimônio. Cada permuta tem suas particularidades, e o contrato precisa refletir isso. Da mesma forma que acontece com contratos imobiliários, a personalização é fundamental para garantir segurança jurídica.

4. Escritura Pública no Cartório de Notas

Aqui está um ponto que muita gente desconhece: se o imóvel vale mais de 30 salários mínimos, a permuta precisa ser feita por escritura pública (artigo 108 do Código Civil).

Sem escritura pública, o contrato é nulo. Ou seja, não vale nada.

Na escritura, o tabelião vai:

- Verificar a identidade das partes

- Confirmar a capacidade civil de todos os envolvidos

- Verificar se há anuência do cônjuge (quando necessário)

- Ler e formalizar os termos da permuta

- Lavrar o documento oficial

Documentos necessários para a escritura:

- RG, CPF e comprovante de residência

- Certidão de casamento (se casado) ou nascimento (se solteiro)

- Matrícula atualizada do imóvel (menos de 30 dias)

- IPTU quitado

- Certidão negativa de débitos condominiais

- Certidões negativas de débitos (federal, estadual, municipal)

5. Pagamento dos Tributos

Aqui mora um dos maiores medos de quem pensa em fazer permuta: “Vou pagar imposto em dobro?”

A resposta técnica é: depende. Vamos esclarecer.

ITBI (Imposto de Transmissão de Bens Imóveis):

Tecnicamente, cada transmissão é tributada. Ou seja, quando você transfere seu imóvel para a outra parte, incide ITBI. E quando você recebe o imóvel dela, incide ITBI novamente.

Mas calma: muitos municípios — incluindo alguns no Distrito Federal — possuem legislações que compensam ou reduzem o ITBI em permutas. Além disso, com planejamento adequado, é possível estruturar a operação de forma a otimizar essa carga tributária.

Imposto de Renda sobre Ganho de Capital:

Se você adquiriu seu imóvel por R$ 300 mil e hoje ele vale R$ 500 mil, há um ganho de capital de R$ 200 mil. Esse ganho pode ser tributado pelo Imposto de Renda, com alíquotas de 15% a 22,5%.

Mas existem isenções:

- Se você vender (ou permutar) seu único imóvel residencial e usar o dinheiro (ou o novo imóvel) para adquirir outro residencial em até 180 dias, há isenção de IR

- Se o imóvel foi adquirido antes de 1969, não há tributação

- Se o valor da venda for até R$ 440 mil (para imóveis residenciais), há isenção

O planejamento tributário correto pode fazer você economizar dezenas de milhares de reais.

Importante para permutas com construtoras/incorporadoras:

O Superior Tribunal de Justiça decidiu, no julgamento do Tema 1.134 (REsp 1.568.629/RS), que não incidem IRPJ, PIS e COFINS sobre permutas realizadas por empresas imobiliárias optantes pelo lucro presumido.

Isso significa que, se você está trocando seu terreno por unidades prontas com uma construtora, ela não pode repassar esses tributos para você na operação — porque eles simplesmente não são devidos.

Esse entendimento representa economia significativa e deve ser aplicado sempre que cabível.

6. Registro no Cartório de Imóveis

Agora vem a parte crucial: sem registro, você não é dono.

Pode ter contrato assinado, escritura lavrada, torna paga — nada disso transfere a propriedade. A propriedade só se transfere com o registro na matrícula do imóvel (artigo 1.245 do Código Civil).

O registro deve ser feito no cartório de imóveis da região onde cada imóvel está localizado.

Prazo médio: 15 a 30 dias, dependendo da complexidade da análise.

Custos: variam conforme o valor do imóvel e a tabela do cartório.

Depois do registro, você recebe a matrícula atualizada com seu nome como proprietário. Aí sim, o imóvel é oficialmente seu.

7. Transferência de Posse e Regularizações Finais

Com o registro concluído, é hora de:

- Fazer vistoria de entrega do imóvel

- Transferir contas de consumo (água, luz, gás)

- Comunicar a administradora do condomínio

- Atualizar cadastro do IPTU na prefeitura

- Contratar seguro residencial

Os 7 Maiores Riscos da Permuta (E Como Se Proteger de Cada Um)

Permuta é segura quando bem feita. Mas pode se tornar um pesadelo quando negligenciada. Veja os principais riscos:

Risco 1: Receber Imóvel com Dívidas Ocultas

O que acontece: Você descobre que o imóvel tem débitos de IPTU, condomínio ou execuções fiscais que não foram informados.

Consequência: As dívidas “grudam” no imóvel. Quando você se torna proprietário, passa a ser responsável por quitá-las.

Como se proteger:

- Exija certidões atualizadas antes de assinar qualquer documento definitivo

- Inclua cláusula de saneamento no contrato, obrigando a outra parte a entregar o imóvel livre de ônus

- Estabeleça multa pesada caso existam dívidas não informadas

Risco 2: Vícios Ocultos no Imóvel

O que acontece: Depois da troca, você descobre infiltrações graves, problemas estruturais ou outros defeitos que não eram visíveis.

Consequência: Gastos inesperados com reformas, desvalorização do imóvel.

Como se proteger:

- Faça vistoria técnica com engenheiro antes de fechar negócio

- Inclua cláusula de garantia contra vícios ocultos no contrato

- Estabeleça prazo para denúncia de problemas estruturais (geralmente 180 dias a 1 ano)

Risco 3: A Outra Parte Desiste no Meio do Caminho

O que acontece: Você já gastou com advogado, certidões, vistoria… e a outra parte simplesmente desiste.

Consequência: Prejuízo financeiro e perda de tempo. Pior: você pode ter perdido outras oportunidades enquanto esperava essa negociação.

Como se proteger:

- Estabeleça cláusula de arras (sinal) logo no início

- Preveja multa por descumprimento contratual

- Defina prazos claros para cada etapa

Risco 4: Imóvel Irregular Que Não Pode Ser Registrado

O que acontece: O imóvel não tem habite-se, foi construído sem aprovação ou tem alguma irregularidade urbanística.

Consequência: O cartório de imóveis se recusa a fazer o registro. Você fica sem poder formalizar a propriedade.

Como se proteger:

- Verifique a situação do imóvel na prefeitura antes de assinar o contrato

- Exija documentos de regularização (habite-se, matrícula regularizada)

- Inclua condição suspensiva: a permuta só se concretiza se o registro for possível

Risco 5: Pagar Mais Impostos do Que o Necessário

O que acontece: Sem planejamento tributário, você pode pagar ITBI sobre valores superestimados ou deixar de aproveitar isenções de IR.

Consequência: Desperdício de dinheiro que poderia ter sido economizado legalmente.

Como se proteger:

- Faça planejamento tributário antes de definir os valores dos imóveis no contrato

- Analise se você se enquadra em alguma isenção de IR

- Verifique benefícios fiscais municipais para permuta

- Se a permuta for com construtora, aplique a tese do STJ sobre não incidência de tributos

Risco 6: Fraude ou Estelionato

O que acontece: A pessoa que diz ser dona do imóvel, na verdade, não é. Ou usa documentos falsos.

Consequência: Você perde seu imóvel e não recebe nada em troca. O verdadeiro dono aparece e reivindica a propriedade.

Como se proteger:

- Sempre verifique a matrícula atualizada do imóvel

- Confirme que a pessoa que está negociando é realmente a proprietária

- Se houver procuração, verifique sua autenticidade e poderes

- Desconfie de negócios “bons demais para ser verdade”

Risco 7: Problemas Familiares Posteriores

O que acontece: Depois da permuta, o cônjuge ou herdeiros da outra parte aparecem dizendo que não autorizaram a operação.

Consequência: A permuta pode ser anulada judicialmente. Você perde o imóvel que recebeu e ainda tem que devolver o seu.

Como se proteger:

- Exija anuência expressa do cônjuge (outorga uxória/marital) se a pessoa for casada

- Verifique o regime de bens do casamento

- Se o imóvel for de herança, certifique-se de que o inventário está concluído e todos os herdeiros concordam

Situações Especiais Que Exigem Atenção Redobrada

Permuta com Construtora ou Incorporadora

É comum trocar um terreno por unidades prontas ou na planta. Nesse caso:

- Verifique se a construtora tem os direitos sobre o terreno onde vai construir

- Exija que a obra seja feita em regime de patrimônio de afetação (protege seu investimento)

- Estabeleça prazo claro para entrega das unidades

- Preveja multa por atraso

- Importante: aplique a tese do STJ (Tema 1.134) para evitar cobrança indevida de tributos na operação

Se houver atraso na entrega do imóvel, você tem direitos e pode exigir indenização.

Permuta com Torna (Diferença em Dinheiro)

Se os imóveis têm valores diferentes, uma parte paga a diferença à outra. Nesse caso:

- Defina claramente o valor da torna no contrato

- Estabeleça forma de pagamento (à vista, parcelado)

- Preveja garantias (fiança, seguro garantia, alienação fiduciária)

- Atenção: se a torna for muito alta em relação ao valor dos imóveis, a operação pode ser descaracterizada como permuta e tratada como compra e venda para fins tributários

Imóvel Ainda Financiado

Se um dos imóveis ainda tem financiamento ativo:

- O banco precisa autorizar a operação

- Pode ser necessário quitar o saldo devedor antes da permuta

- Ou fazer transferência do financiamento (com anuência do banco)

- Considere a portabilidade de crédito como alternativa

Os cuidados com contrato de financiamento imobiliário também se aplicam aqui.

⚖️ Leitura Recomendada:

Imóvel Recebido por Herança

Se o imóvel veio de herança:

- O inventário precisa estar concluído

- Todos os herdeiros devem concordar com a permuta

- Se houver herdeiros menores de idade, é necessária autorização judicial

- Atenção ao prazo de colação (devolução de bens à herança em alguns casos)

Permuta Envolvendo Pessoas Casadas

O cônjuge sempre precisa concordar? Depende:

- Regime de comunhão parcial ou total: anuência obrigatória

- Regime de separação total: pode não ser necessária, mas é recomendável

- União estável: mesmas regras, mas exige comprovação da união

Sem a anuência do cônjuge quando necessária, a permuta pode ser anulada.

Permuta vs. Compra e Venda: Qual a Melhor Escolha?

Nem sempre a permuta é a solução ideal. Veja quando ela faz sentido:

Escolha a permuta quando:

- Você já encontrou o imóvel ideal para trocar

- Não quer esperar meses para vender o seu

- Quer evitar a burocracia de duas operações separadas (venda + compra)

- Os valores dos imóveis são próximos

- Ambas as partes concordam com os termos

Escolha a compra e venda quando:

- Você ainda não achou o imóvel certo

- Precisa do dinheiro da venda para quitar dívidas ou investir

- Os imóveis têm valores muito diferentes (torna muito alta complica a operação)

- Você quer mais flexibilidade no tempo entre vender e comprar

Por Que a Assessoria Jurídica É Fundamental (E Não Opcional)

Você pode estar pensando: “Mas eu posso fazer isso sozinho, não é tão complicado assim.”

Tecnicamente, sim, você pode. Assim como tecnicamente você pode fazer uma cirurgia em casa assistindo vídeos no YouTube.

A questão não é se é possível — é se é seguro.

Estamos falando do seu patrimônio. De bens que levaram anos para você conquistar. Um erro pode custar centenas de milhares de reais ou, pior, fazer você perder o imóvel completamente.

O que um advogado especializado faz por você:

- Realiza due diligence completa, identificando riscos que você nem sabia que existiam

- Elabora contrato personalizado com cláusulas de proteção específicas para sua situação

- Faz planejamento tributário para você pagar o mínimo possível (dentro da legalidade)

- Acompanha toda a operação, do início ao registro final

- Resolve problemas que surgirem no meio do caminho

- Garante que seus direitos sejam respeitados

Em mais de 35 anos de atuação, o Teixeira Advogados já estruturou centenas de permutas em Brasília e em todo o país. Conhecemos cada detalhe, cada armadilha, cada oportunidade de economia.

Nossa experiência significa que você não paga para aprendermos — você se beneficia do que já sabemos.

E quando o assunto envolve decisões recentes dos tribunais superiores — como a tese